返回

返回

【CMR联盟】二季度AGV/AMR行业发展简报

时间:2021-07-29 来源:移动机器人产业联盟

今年一季度,AGV行业整体向好,产品推陈出新,市场拓展不断深入……,二季度依旧延续了一季度良好的发展势头,但其中也有一些新的变化。

产品方面,二季度多家企业都推出了新产品,这些产品中大部分都是针对某一特定场景应用的“行业专机”。如仙工的纺织行业专用自动叉车,国自面向面板行业应用的智能移载搬运机器人,未来机器人针对外月台货车装卸场景的室内外平衡重式无人叉车以及极智嘉针对冷链场景的P800低温版机器人等。

长期以来,因为各场景需求的不同,AGV一直以定制化为主,尤其是在制造业,但伴随着应用的领域的不断拓展,AGV厂商们在前期项目经验及市场需求调研的基础上,相继推出能够满足细分行业及某些特定场景共性需求的产品,在某种程度上而言,也是为了推动“标准化”,进而实现快速规模化的落地应用。

除了本体企业外,零部件厂商也在不断推成出新、迭代产品,如倍加福新推R2300 3D多层激光扫描仪,蓝芯科技也发布了全新3D视觉避障传感器。

国内市场,华东、华南、华北依旧是二季度移动机器人应用需求的主要区域,也是各企业主要发力和推进的领域,国自机器人、迦智科技等企业正在稳步布局。

国内市场旺盛需求,也带动了企业业绩的增长,如临工智科今年上半年业绩已经接近2020年全年。

与此同时,企业对于海外市场的开拓也在继续,尽管疫情确实给国外项目实施带来了一些阻碍,但企业们也在通过与当地的集成商合作、成立分公司以及提高产品的易用性等方式来减少影响。二季度,极智嘉与科威特母婴电商引领者Yahaal达成合作,这也是极智嘉在中东地区的首个项目。极智嘉外,包括快仓、海柔创新等企业在海外市场的业务也在稳步推进中。

市场应用方面,延续一季度的态势,二季度新能源光伏行业对移动机器人的需求热度未减。

今年二季度,已有超过多家企业发布定增预案,其中大部分募投项目瞄准新能源领域,计划募资额合计超千亿元。在业内人士看来,新能源汽车、光伏等产业具有先期投资较大的特点,现在下游需求已经起来,产业链上下需要快速扩产放量,谁能率先满足需求,谁就能在后续的竞争中抢占先机。

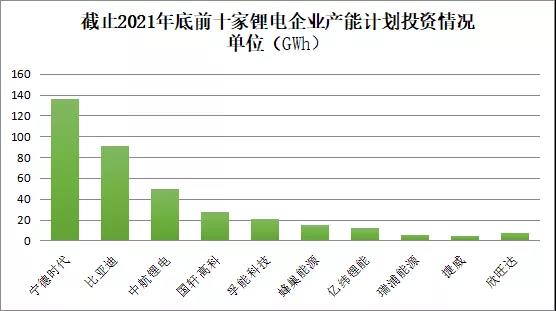

二季度以宁德时代、国轩高科、中航锂电、蜂巢能源等为代表的动力电池企业相继在二季度进行了签约、开工、投产等新投建举措。

受新能源光伏相关产业链投资扩产风潮的影响,AGV/AMR在该行业的应用不断扩大,于此同时,新松机器人、海康机器人、玖物互通、今天国际等多家AGV/AMR厂商在新能源光伏行业2021年签订的AGV销售合同过亿。作为接下来的重点开拓市场,也都相继推出了针对该场景应用的相关产品。

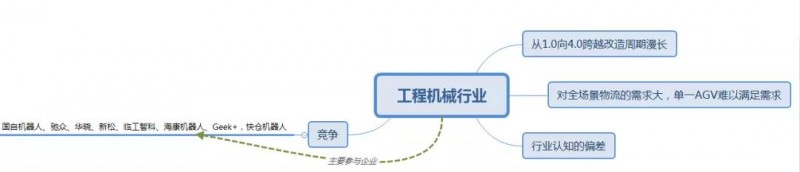

此外,工程机械行业在面对国内市场国际化竞争的残酷局面和新技术、新工艺的挑战中求得生存与发展,必须解决TQCS难题,即以最快的上市速度(T),最好的质量(Q),最低的成本(C),最优的服务(S),来满足不同顾客的需求。而解决这一难题的最有效手段—智能化制造,智能制造是“中国工程机械制造”努力的目标。从目前来看,柔性化生产、自动化、数字化等为基础的智能化制造将成为行业的新标准。这也为AGV/AMR行业发展带来利好。

工程机械行业2021年上半年需求较为旺盛,产品以产线重载AGV为主,三一、中联重工、徐工、柳工等都有相关项目,在机械工程领域主要活跃的企业有国自机器人,上半年在该领域有签接近亿元的项目,其次是海康机器人、新松、华晓、临工智科、驰众机器人等,今年Geek+、快仓机器人也相继入局。

行业发展进入深水区

当前AGV行业发展已经进入了深水区,AGV的应用从少数行业扩大到各行各业,从部分场景逐渐渗透到全场景,从小规模的试用到规模化落地,在某些场景,AGV已经从单纯的物料搬运设备,逐渐融入到企业整个生产流程中,成为生产工艺的一部分。

企业之间的竞争也从一开始单纯的产品方面的比拼延伸到对场景的理解程度。从二季度众多企业推出的行业专机及解决方案中也可以窥见这一点,例如快仓的PCB行业专机,优艾智合各类不同场景的巡检方案等,AGV厂商们也在努力不断深入行业。

不过了解需求和痛点只是门槛,要想深入扎根行业,全方位、沉浸式地了解行业,需要长期的积累和深度的磨合。新松在汽车合装领域、机科在轮胎及印钞行业以及昆船在烟草行业也是经过了长期深耕与积累,才形成了自己的核心竞争优势。要做到“懂行”,唯有切身参与、沉浸其中,才有能力将技术应用与业务需求相融合,形成真正创造价值的行业场景化解决方案。

除了场景深度外,在移动机器人与新技术的结合方面,企业也在不断探索,如今天国际正在持续深入推动5G在智慧物流领域的应用,斯坦德在5月的广州物流展上也展示了其5G环境下厂仓一体化柔性物流解决方案。

行业需求不断增长,企业业务量增多,行业整体发展势头是好的,但问题也伴随而来,一些企业在后期的项目维护及验收回款等方面并不顺利。

主要原因在于,市场需求旺盛但企业人员配备方面存在一些问题,真正懂项目、有经验的人才较为缺乏,此外,企业在拓宽赛道,从一个行业跨越到另一个行业的过程中也需要一定时间去了解行业痛点,这些都会使企业在项目维护及验收方面遇到一些阻碍。

各行业对于AGV需求量的攀升我们喜闻乐见,但目前有些行业仍然处在培育期,我们也呼吁联盟各企业把接到的每个项目让它完美落地!这是对行业最好的贡献!

AGV产业的快速发展也带动了国产核心供应链的快速成长,不断扩大的移动机器人市场给了国产供应链更广阔的应用空间,产品在场景的打磨中不断迭代升级,逐渐走向成熟,国产AGV企业对于国产零部件的接受程度也在不断提高。同时,国产零部件的渐趋成熟也使得AGV成本得以进一步下降。

根据新战略移动机器人产业研究所调查统计,目前国产化程度较高的核心零部件包括电池、导航、伺服电机、控制器、车体、舵机、防撞条、机加工件等,国产化率最高可到70%。不过整体来说,目前国产工业应用移动机器人(AGV/AMR)主要部件还是处于发展阶段,激光雷达等部件与国外核心部件相比仍然有一定差距,但相关企业也在不断突破,如因泰立、科力光电、镭神智能、蓝海光电、天眸光电等激光雷达企业都在不断迭代打磨产品,稳定性不断提升。

硬件外,核心软件方面国内厂家也在崛起,如专注于调度系统的壹悟科技、导航控制系统的科聪智能以及从底层执行到智能排产系统的宾通智能等,在技术成熟度方面已经取得了一定突破。

二季度,专注于某一细分产品的产品型公司,如海柔创新、迦智科技、优艾智合、未来机器人等市场表现活跃,海柔创新在鞋服行业表现依旧亮眼,打造了多个标杆案例;迦智科技发力华南市场并推出相关适应性产品主攻面板行业;优艾智合发布了智慧无人档案馆库解决方案,行业应用不断深入;未来机器人推出VNP20室内外平衡重无人叉车,以外月台货车装卸为核心,实现全场景规模化应用。

更注重移动机器人解决方案的方案型企业依旧在朝着系统集成方向转型。从行业发展趋势来看,伴随着应用端对智能化升级需求的上升,客户需要的是更加综合的解决方案,并不仅仅限于AGV的应用,因此,在对行业需求深入了解的基础上,一些具备一定的资金及技术实力的方案型公司也开始朝着系统集成的方向发展。与设备供应商相比,集成商的毛利率更高,且从企业发展的角度,具备系统集成能力的企业由于业务范围更宽,涉足下游行业更广,也更具成长空间。

当然,有些兼顾集成与产品的企业二季度市场表现也十分良好,如井松智能、宇锋智能等,在行业拓展方面也在不断加速。

据新战略移动机器人产业研究所统计、中国移动机器人(AGV/AMR)产业联盟数据,2021年二季度中国移动机器人行业共发生9起融资事件,融资总额超过25亿,其中大部分为联盟企业,包括未来机器人、联核科技、优艾智合、迦智科技。

从资金投入来看,大部分企业融资金额都在亿元级左右,从投融资轮次来看,移动机器人领域投融资主要集中在B轮,进入C轮的企业只有普渡科技,总体而言,企业都还处于成长初期。

从业务方向来看,二季度融资的9家企业中6家产品都主要面向工业应用领域,而工业应用领域,具体到每家产品及业务来看,资本比较偏好专注于某一细分品类且已有成熟应用的企业。

值得注意的是,迦智科技在二季度完成了两轮亿元级别的融资,足以见资本对其的看好。迦智之外,专注于视觉无人车辆的未来机器人、叉车AGV企业联核科技以及聚焦复合机器人应用的优艾智合也颇受资本青睐。叉车AGV未来可替换市场空间广阔,复合机器人应用正在逐渐起步,这也是资本看好这一类企业的主要因素。

除工业应用移动机器人外,二季度获得融资的还有聚焦于清洁机器人应用的高仙、云端服务机器人企业达闼科技以及送餐机器人企业普渡科技,疫情原因,商用移动机器人落地速度加快,经过前期的落地应用,部分技术成熟的企业脱颖而出,也得到了资本方的认可。

总体而言,二季度延续了一季度的发展态势,行业整体表现向好,产品系列继续丰富,应用不断深入,市场充满活力,其中存在的一些问题也是行业快速发展中不可避免的。2021上半年已经结束,下半年行业将朝着什么样的方向发展,我们拭目以待!

风险提示:疫情与商贸环境导致的海外出口不及预期,国内个别行业投资过热带来的风险;价格战恶化带来的毛利率下行已达行业预警线;应收账款带来的资金链与减值风险;项目验收与交付带来的口碑危机。

- “2024移动机器人产业发展年会”今日在苏州正式开幕!

时间:2024-12-25

- 2023年AGV/AMR销量超2万台,光伏行业还能“狂飙”多久?

时间:2024-01-31

- 【请回答2023】移动机器人行业30+CEO的“年度复盘”(二)

时间:2024-01-18

- 【请回答2023】移动机器人行业30+CEO的“年度思考”(一)

时间:2024-01-09

- 【专题】一文读懂四向穿梭车的前世今生

时间:2023-07-14