返回

返回

7年10倍涨幅,移动机器人迎来“阵痛期”

时间:2022-09-15 来源:移动机器人产业联盟

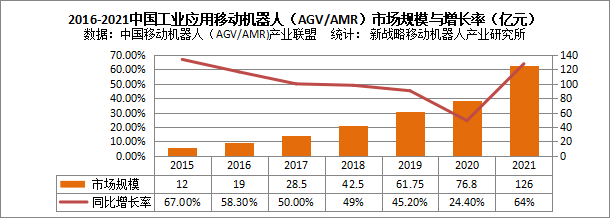

2015年开始,国内移动机器人产业进入到了一个高速发展期,在市场规模、企业规模、应用范围以及技术创新等方面都实现了跨越式上升。从市场规模来看,根据中国移动机器人(AGV/AMR)产业联盟数据,新战略移动机器人产业研究所统计、中国工业应用移动机器人销售规模从2015年12亿到2021年126亿,实现了10倍增长。其中,2016年至2021年,中国市场工业应用移动机器人(AGV/AMR)产业年复合增长率约46%,尤其是2021年度全球新冠疫情的大规模影响之下,同比增长高达64%,远远超过绝大部分行业增长速度。

企业数量方面,2015年以前,国内市场专做AGV/AMR的企业不足20家,截至2021年,主营为工业应用移动机器人(AGV/AMR)的本体企业跃升为220家,相关产业链企业超过600家。 应用范畴拓展明显,从国有行业到民生行业,从传统行业到新兴行业,从工业领域到民用商用,从室内搬运到室外转运,移动机器人正在不断深入。 技术创新方面,从单体智能到群体智能,从闭环搬运到产线融合,从引进技术到自主可控,从有轨导引到整厂柔性,各类型产品不断推陈出新。 毫无疑问,当前,移动机器人已经成为了最受关注的科技赛道之一,2022年行业也依旧延续了以往上升态势,根据中国移动机器人(AGV/AMR)产业联盟数据,新战略移动机器人产业研究所统计显示,2022年上半年工业应用移动机器人行业市场整体订单额超过80亿,行业整体增幅超30%。 但伴随着行业的高速发展,阵痛期与洗牌期也随之来临,价格战频发、同质化竞争加剧、行业内卷、供应链之痛、专利之争等问题对行业的健康良性发展带来了挑战。 价格战频发,企业盈利能力有待提升 国内移动机器人从迈入快速发展期开始,“价格战”就从未停止,以至于尽管市场规模实现了10倍的增长,但盈利的企业却屈指可数。在市场前期,以低价去打开市场,是很多企业的战略,在这一过程中,也是在不断培育市场,提升终端应用客户对移动机器人这类产品的认知。但当前,经过前期的市场培育,在一些细分行业,终端用户其实已经看到了移动机器人产品的价值并愿意为之付费,而移动机器人企业之间的低价竞标往往使得最终敲定的项目金额远远低于企业原先预算,因此,无钱可挣成为业内常态。 同质化严重,创新动能不足 当前的市场环境中,行业的同质化发展已经成为了与低价竞争一样阻碍市场发展的关键因素。某一个行业火了,某一款产品热了,后来者蜂拥而至,导致最后都是相差无几的产品在同样的应用领域中抢占市场份额,蛋糕只有那么大,到最后其实每个人能分到的都不多。 此外,近两年移动机器人行业创新动能也略显不足,大部分企业都是在围绕已有的产品线迭代升级,这些产品是已经经过实地验证能够落地以及规模化的,是企业当前的业务核心,但同时,行业也需要新的突破,需要不断去探索新的边界。 核心零部件被“卡脖子” 近几年,随着国内移动机器人市场的发展,也带动了相关产业链的发展,国产移动机器人供应链在市场打磨中正在逐渐走向成熟,但目前,在一些核心零部件领域,如激光雷达,国产品牌依旧无法完全替代外商品牌,本体企业还是面临着“卡脖子”风险,在短期内也很难突破。 洗牌期来临,资源向头部企业集中 经过近几年的发展,国内移动机器人格局已经初步显现,洗牌期也随着来临,资源也开始不断向头部企业集中。如在项目方面,一些大的项目资源基本上都是头部企业在竞争,小型企业很难进入且本身也没有实力承接。在资本方面,这种资源的集中也表现得十分明显,2022年,仅有几家头部企业拿到了大额的融资,新进入者以及中后部企业要融资已经比较困难。 事实上,“阵痛期”是每一个新行业在发展过程中都无可避免的,企业当前要思考的,是如何穿越周期。笔者认为,在当前,企业应该敬畏行业,敬畏边界,回归商业本质,才能长远发展。 首先,要坚持长期主义,坚持移动机器人的使用价值,工程应用价值,资金导向以市场应用为主,加强市场开发能力与维护能力;其次,坚持优势领先,持续打造某一项或多项持续领先的竞争力,深耕行业或深耕产品;再者,坚持群体利益,维护好赛道的健康属性,不做乱一个项目,不做坏一个行业,共同拓展赛道宽度;最后,坚持自主可控,从核心零部件到自主技术开发以长期自主或国产化思维为主。

图:2015-2021中国工业应用移动机器人(AGV/AMR)市场规模(亿元)与增长率

标签:

- 免费下载!《2026轮式人形机器人产业发展蓝皮书》

时间:2026-05-28

- 赢了,井松是冠军!!!

时间:2026-05-26

- 全球无人叉车大赛2.0:井松,到!

时间:2026-05-19

- 高仙拿下全球No.1,机器人在传统清洁中杀出重围

时间:2026-05-14

- 智慧交锋,决战巅峰时刻!第四届启智杯全国总决赛燃爆杭城!

时间:2026-05-08

中国移动机器人(AGV/AMR)产业联盟